काठमाडौं । नेपालको बैंकिङ क्षेत्र चालु आर्थिक वर्षमा मिश्रित अवस्थाबाट गुज्रिरहेको देखिएको छ। अर्थतन्त्रमा देखिएको सुस्तता र कर्जा प्रवाहमा आएको गिरावटका बाबजुद सञ्चालनमा रहेका २० वटा वाणिज्य बैंकहरूले आफ्नो मुख्य आम्दानी स्रोत ‘खुद ब्याज आम्दानी’मा सामान्य वृद्धि कायम राखेका छन्।

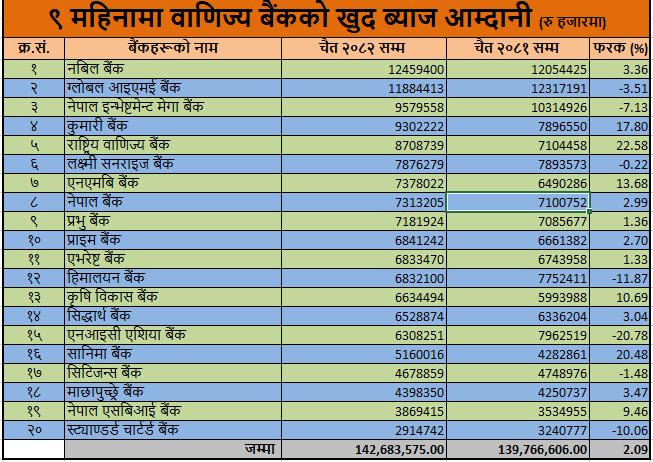

चैत मसान्तसम्मको नौ महिने वित्तीय विवरणअनुसार बैंकहरूले कुल १ खर्ब ४२ अर्ब ६८ करोड ३५ लाख रुपैयाँ खुद ब्याज आम्दानी गरेका छन्, जुन अघिल्लो वर्षको सोही अवधिको १ खर्ब ३९ अर्ब ७६ करोड रुपैयाँको तुलनामा २.०९ प्रतिशतले मात्र बढी हो। यसले बैंकिङ क्षेत्र अझै पूर्ण रूपमा दबाबमुक्त भइनसकेको संकेत गर्दछ।

तथ्याङ्कले बैंकहरूबीचको प्रतिस्पर्धा अझ तीव्र बन्दै गएको देखाउँछ। केही बैंकहरूले आक्रामक रणनीति अपनाउँदै आम्दानी बढाएका छन् भने केही स्थापित बैंकहरू भने सन्तुलन जोगाउन संघर्षरत देखिएका छन्।

खुद ब्याज आम्दानीमा नबिल बैंक शीर्ष स्थानमा कायम रहेको छ। बैंकले १२ अर्ब ४५ करोड रुपैयाँ आम्दानी गर्दै ३.३६ प्रतिशतको वृद्धि हासिल गरेको छ। यसैबीच ग्लोबल आईएमई बैंकको आम्दानी भने ३.५१ प्रतिशतले घटेर ११ अर्ब ८८ करोड रुपैयाँमा सीमित भएको छ।

तेस्रो स्थानमा नेपाल इन्भेष्टमेन्ट मेगा बैंक (एनआईएमबी) ९ अर्ब ५७ करोड रुपैयाँसहित रहेको छ भने कुमारी बैंक ९ अर्ब ३० करोड रुपैयाँसहित चौथो स्थानमा उक्लिएको छ।

अर्कोतर्फ, सबैभन्दा कम आम्दानी गर्ने बैंकमा स्ट्याण्डर्ड चार्टर्ड बैंक नेपाल देखिएको छ, जसले २ अर्ब ९१ करोड रुपैयाँ मात्र आम्दानी गरेको छ। त्यस्तै नेपाल एसबीआई बैंक र माछापुच्छ्रे बैंक पनि न्यून आम्दानी गर्ने सूचीमा परेका छन्।

वृद्धिदरका आधारमा भने सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंक अग्रस्थानमा देखिएको छ। बैंकले २२.५८ प्रतिशतको वृद्धि गर्दै ८ अर्ब ७० करोड रुपैयाँ आम्दानी गरेको छ। निजी क्षेत्रको सानिमा बैंकले २०.४८ प्रतिशतको वृद्धि हासिल गरेको छ भने एनएमबि बैंक र कुमारी बैंकले पनि दोहोरो अंकको वृद्धि देखाएका छन्।

तर केही बैंकहरूको प्रदर्शन निराशाजनक रहेको छ। विशेषगरी एनआईसी एसिया बैंकको खुद ब्याज आम्दानी २०.७८ प्रतिशतले घट्दै ६ अर्ब ३० करोड रुपैयाँमा सीमित भएको छ, जुन सबैभन्दा ठूलो गिरावट हो। हिमालयन बैंक र ग्लोबल आईएमई बैंकको आम्दानीमा पनि गिरावट देखिएको छ।

निक्षेपको ब्याजदर घट्नु र कर्जाको माग अपेक्षाअनुसार नबढ्नुले बैंकहरूको आम्दानीमा प्रत्यक्ष प्रभाव परेको विश्लेषण गरिएको छ। ब्याज खर्च नियन्त्रण गर्न सफल तथा खराब कर्जा व्यवस्थापनमा सक्षम बैंकहरूले राम्रो नतिजा देखाएका छन् भने केही ठूला बैंकहरूलाई आफ्नो पोर्टफोलियो जोगाउन चुनौती थपिएको छ।

यो नौ महिने वित्तीय विवरणले बैंकिङ क्षेत्र सुधारको मार्गमा भए पनि अझै जोखिमबाट पूर्ण रूपमा बाहिर निस्किन नसकेको स्पष्ट संकेत दिएको छ। आगामी असार मसान्तसम्मको अन्तिम नतिजामा अर्थतन्त्रको दिशा र नेपाल राष्ट्र बैंकको नीतिले निर्णायक भूमिका खेल्ने देखिन्छ।

Comment