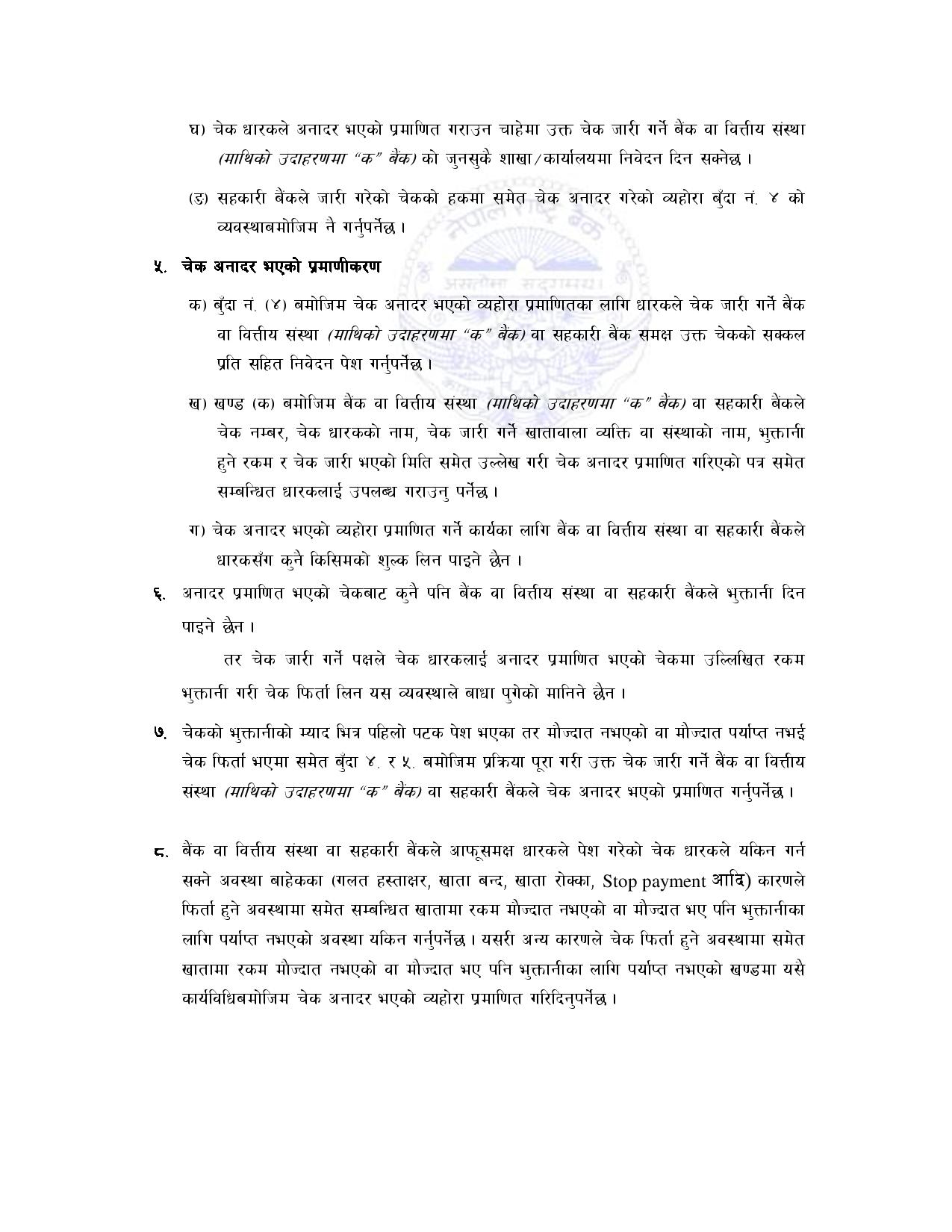

काठमाडौं । अब चेक अनादर (बाउन्स) भएमा पाँच कार्यदिवसभित्र सम्बन्धित बैंक वा वित्तीय संस्थाले कर्जा सूचना केन्द्र (क्रेडिट इन्फर्मेसन ब्युरो) मा जानकारी पठाउनुपर्ने व्यवस्था गरिएको छ। नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूका लागि जारी एकीकृत निर्देशनमा संशोधन गर्दै चेक अनादरसँग सम्बन्धित नयाँ नियम लागू गरेको हो।

संशोधित निर्देशनअनुसार, चेक अनादर प्रमाणित भएको व्यक्तिका साथै सम्बन्धित फर्म, कम्पनी वा संस्थालाई कालोसूचीमा समावेश गर्न चेक धारकले निवेदन दिएको मितिबाट पाँच कार्यदिवसभित्र बैंक वा वित्तीय संस्थाले कर्जा सूचना केन्द्रलाई लेखेर जानकारी दिनुपर्नेछ।

निर्देशनमा भनिएको छ, खातामा पर्याप्त रकम नभएको, मौज्दात भए पनि भुक्तानीका लागि पर्याप्त नभएको वा चेकमा उल्लिखित विवरण सही नभएको कुनै प्रमाण नभएका अन्य कुनै पनि अवस्थामा चेक फिर्ता भएमा उक्त चेक कालोसूचीमा समावेश गर्न सकिनेछ।

तर कालोसूचीमा राख्नका लागि चेक धारकले चेक अनादर भएको मितिले ६ महिनाभित्र सम्बन्धित बैंक वा वित्तीय संस्थामा निवेदन दिनुपर्नेछ। साथमा, अनादर भएको चेकको सक्कल प्रति र प्रमाणित विवरण पेश गर्नुपर्ने पनि निर्देश गरिएको छ।

त्यस्तै, चेक फिर्ता भएमा बैंकले चेक जारी गर्ने खातावालालाई भुक्तानीका लागि सार्वजनिक बिदाबाहेक सात दिनको समय दिएर जानकारी गराउनु पर्नेछ। यदि उक्त समयावधिमा पनि चेकको रकम भुक्तानी भएन भने धारकको अनुरोधमा चेक जारी गर्ने व्यक्ति वा संस्थालाई कालोसूचीमा राखी कर्जा सूचना केन्द्रमा जानकारी पठाउनु पर्ने व्यवस्था गरिएको छ।

नयाँ निर्देशन अनुसार, अब खातावालाले “स्टप पेमेन्ट” गरेको कारणले चेकको भुक्तानी नभएमा पनि बैंकले सात दिनको समय दिई सूचना दिनुपर्नेछ। सो अवधिमा रकम भुक्तानी नभएमा, चेक धारकको अनुरोधमा चेक जारी गर्ने व्यक्ति वा संस्था कालोसूचीमा पर्नेछन्।

नेपाल राष्ट्र बैंकले ‘चेक अनादर प्रमाणित गर्ने कार्यविधि, २०८२’ जारी गर्दै अब चेक अनादर भएमा केवल चेक धारकको निवेदनका आधारमा मात्र कालोसूचीमा राख्न सकिने स्पष्ट पारेको छ।

यद्यपि, कालोसूचीमा समावेश गरिएको चेकको रकम पश्चात धारकलाई भुक्तानी गरिएको खण्डमा वा इयरमार्क गरेर रकम राखिएको अवस्थामा, वा मिलापत्र गरिएको प्रमाण प्राप्त भएमा सम्बन्धित बैंक वा वित्तीय संस्थाले ती नामहरू कालोसूचीबाट हटाउन सक्ने पनि व्यवस्था गरिएको छ।

राष्ट्र बैंकको यस निर्देशनले चेकको प्रयोगमा अनुशासन र पारदर्शिता ल्याउने, अनादर हुने चेकको संख्यालाई न्यून बनाउने र कर्जासम्बन्धी जोखिम व्यवस्थापनमा सघाउ पुर्याउने अपेक्षा गरिएको छ।

Comment